ในยุคที่การเงินหมุนเวียนรวดเร็ว หลายคนอาจเคยเจอสถานการณ์ที่ต้องการเงินสดเร่งด่วน ไม่ว่าจะเป็นการจ่ายค่ารักษาพยาบาล ค่าซ่อมบ้าน หรือค่าใช้จ่ายที่คาดไม่ถึง ทำให้บริการถอนเงินสดจากบัตรเครดิต กลายเป็นอีกหนึ่งทางเลือกที่ได้รับความนิยม เนื่องจากสะดวกและได้เงินสดเร็วโดยไม่ต้องยื่นเอกสารให้ยุ่งยาก อย่างไรก็ตาม หลายคนยังสับสนระหว่างการ “รูดบัตร” และ “กดเงินสดจากบัตรเครดิต” ว่ามีความเหมือนหรือแตกต่างกันอย่างไร และแต่ละแบบมีข้อดี ข้อเสียที่ต้องพิจารณาอย่างรอบคอบ

เข้าใจพื้นฐาน: การรับรูดบัตรเครดิตเป็นเงินสดทำงานอย่างไร?

ก่อนที่จะตัดสินใจใช้บริการนี้ เราควรทำความเข้าใจกลไกเบื้องต้น เพื่อให้ใช้ได้อย่างมั่นใจและไม่สร้างภาระหนี้เกินตัว

คำจำกัดความและหลักการทำงานของบริการนี้

บัตรเครดิตกดเงินสด หรือที่หลายคนเรียกกันว่า “รับรูด” หมายถึงการที่ผู้ถือบัตรนำวงเงินที่มีอยู่มาเปลี่ยนเป็นเงินสด ผ่านผู้ให้บริการที่ทำหน้าที่เป็นสื่อกลาง โดยปกติแล้วเมื่อรูดบัตรเครดิตจะถือว่าเป็นการซื้อสินค้า แต่ในบริการรับรูดนี้ จะถูกปรับให้วงเงินดังกล่าวถูกเปลี่ยนเป็นเงินสดแทน กระบวนการทำงานรวดเร็วและไม่ต้องใช้เอกสารประกอบมากนัก

ความแตกต่างจาก “การกดเงินสดจากบัตรเครดิต” และสินเชื่อบุคคล

สิ่งที่ควรเข้าใจชัดคือ บริการรับรูดนั้นแตกต่างจากการ กดเงินสดจากบัตรเครดิต โดยตรง เนื่องจากหากคุณเลือก กดเงินสดจากบัตรเครดิต ผ่านตู้ ATM หรือเคาน์เตอร์ จะถูกคิดดอกเบี้ยทันทีโดยไม่มีระยะปลอดดอกเบี้ย ในขณะที่บริการรับรูดบัตรเครดิตจากผู้ให้บริการมี่ไม่ใช่ธนาคาร (Non-Bank) มีรายละเอียดเงื่อนไขอัตราดอกเบี้ยรูปเงินสดบัตรเครดิตที่ยืดหยุ่นกว่า ขณะที่การรูดซื้อสินค้า (ซึ่งถูกแปลงเป็นเงินสด) มักยังคงมีช่วงปลอดดอกเบี้ยตามรอบบิล นอกจากนี้ หากเทียบกับ สินเชื่อเงินสดโอนเข้าบัญชี ที่ออกโดยสถาบันการเงิน จะมีขั้นตอนการสมัครและพิจารณาเครดิตมากกว่า ใช้เวลาอนุมัติหลายวัน ในขณะที่บริการรับรูดมักได้เงินสดภายในไม่กี่นาที

ข้อแตกต่างสำคัญ: การคิดดอกเบี้ยจากการรูดซื้อ vs. การกดเงินสดจากบัตรเครดิต

เมื่อเปรียบเทียบการใช้วงเงินผ่านบัตรเครดิต ทั้งการรูดซื้อและการกดเงินสด สิ่งที่ต่างกันอย่างมีนัยสำคัญคืออัตราดอกเบี้ยและการคิดค่าใช้จ่าย

ทำไมการกดเงินสดจึงไม่มีระยะเวลาปลอดดอกเบี้ย

สาเหตุหลักคือ ธนาคารมองว่า กดเงินสดจากบัตรเครดิตเสียอะไรบ้าง อยู่ที่ความเสี่ยงด้านสภาพคล่อง ผู้ถือบัตรได้รับเงินสดทันทีโดยไม่ได้มีการซื้อสินค้า ทำให้ธนาคารคิดดอกเบี้ยตั้งแต่วันแรก ต่างจากการรูดซื้อสินค้าที่มักมีระยะเวลาปลอดดอกเบี้ย 30–45 วัน

ตัวอย่างการคำนวณดอกเบี้ยที่แตกต่างกัน

สมมุติว่าคุณกดเงินสด 10,000 บาท ด้วยอัตราดอกเบี้ย 18% ต่อปี ดอกเบี้ยจะถูกคิดตั้งแต่วันที่ทำรายการ ในขณะที่หากคุณใช้วงเงินเดียวกันรูดซื้อสินค้า คุณอาจยังไม่ต้องเสียดอกเบี้ย หากชำระเต็มจำนวนภายในรอบบิล

บทสรุป: ความเสี่ยงทางการเงินที่ต่างกัน

ดังนั้นผู้ใช้ควรพิจารณาให้ดี เพราะการกดเงินสดโดยตรงนั้นมีต้นทุนสูงกว่า หากไม่จำเป็นจริงๆ การเลือกใช้วิธีรูดบัตรแล้วเปลี่ยนเป็นเงินสด อาจช่วยประหยัดค่าใช้จ่ายได้มากกว่า

เสียงจากลูกค้า: รีวิวจากผู้ใช้งานจริงที่ช่วยตัดสินใจ

หลายคนเล่าว่าการใช้บริการนี้ช่วยแก้ปัญหาเฉพาะหน้าได้ดี โดยเฉพาะคนที่มีรายได้ประจำแต่ติดขัดชั่วคราว อย่างไรก็ตาม บางรายก็สะท้อนว่าหากใช้บ่อยเกินไป อาจสร้างภาระดอกเบี้ยระยะยาวที่หนักหน่วง จึงควรใช้บริการอย่างมีวินัย

ข้อดี-ข้อเสีย และสถานการณ์ที่เหมาะกับการใช้บริการนี้

เพื่อให้เข้าใจรอบด้าน เรามาเจาะลึกถึงข้อดีและข้อเสีย พร้อมทั้งสถานการณ์ที่เหมาะกับการเลือกใช้

ข้อดีหลักของบริการนี้

จุดเด่นของบริการรับรูดบัตรเครดิตเป็นเงินสดที่ทำให้หลายคนเลือกใช้ในยามที่ต้องการเงินด่วนทันใจ ก็เพราะสามารถเข้าถึงเงินสดได้ง่ายและไม่ซับซ้อนเหมือนการกู้ยืมจากสถาบันการเงินแบบปกติ ข้อดีที่เห็นได้ชัดมีดังนี้

- รวดเร็วทันใจ – ได้เงินสดในไม่กี่นาที ไม่ต้องรออนุมัติยาวนานเหมือนสินเชื่อบุคคล

- ไม่ต้องใช้เอกสารมาก – ใช้เพียงบัตรเครดิตใบเดียวก็เพียงพอ ไม่ต้องส่งเอกสารประกอบจำนวนมาก

- ใช้วงเงินที่มีอยู่แล้ว – ไม่ต้องสมัครใหม่ เพียงใช้วงเงินคงเหลือในบัตรเครดิตที่มีอยู่

ข้อเสียและความเสี่ยงที่ควรระวัง

แม้บริการนี้จะดูสะดวกและตอบโจทย์การเงินฉุกเฉิน แต่ก็มีข้อควรระวังที่ผู้ใช้ต้องทำความเข้าใจ เพราะหากละเลยหรือไม่คำนึงถึงต้นทุนทางการเงิน อาจกลายเป็นภาระหนี้ที่หนักกว่าที่คิด ความเสี่ยงที่ควรพิจารณามีดังนี้

- ดอกเบี้ยสูงกว่าการรูดซื้อปกติ – เพราะไม่มีระยะปลอดดอกเบี้ย ทำให้ต้นทุนทางการเงินสูง

- ความเสี่ยงจากผู้ให้บริการ – หากเลือกผู้ให้บริการที่ไม่น่าเชื่อถือ อาจเสี่ยงข้อมูลบัตรรั่วไหลหรือถูกนำไปใช้ผิดวัตถุประสงค์

- ภาระหนี้ระยะยาว – หากชำระคืนไม่ตรงเวลา จะทำให้ดอกเบี้ยทบต้นและกระทบต่อเครดิตบูโร

สถานการณ์ที่การรับรูดบัตรเครดิตเป็นเงินสดคือคำตอบ

แม้จะมีความเสี่ยง แต่ก็ใช่ว่าบริการนี้จะไม่เหมาะสมเลย หากเลือกใช้ในสถานการณ์ที่จำเป็นและมีเหตุผล ก็สามารถช่วยแก้ปัญหาทางการเงินได้อย่างมีประสิทธิภาพ โดยเฉพาะในกรณีเร่งด่วนที่ไม่สามารถรอการอนุมัติจากสถาบันการเงินได้ทันเวลา ตัวอย่างสถานการณ์ที่เหมาะสม เช่น

- กรณีฉุกเฉินด้านสุขภาพ – ต้องใช้เงินด่วนเพื่อค่ารักษาพยาบาล

- การปิดหนี้ที่ดอกเบี้ยสูงกว่า – เช่น หนี้นอกระบบที่คิดดอกเบี้ยแพงกว่าการใช้บัตรเครดิต

- ค่าใช้จ่ายที่จำเป็นเร่งด่วน – เช่น ค่าซ่อมรถ ค่าบ้าน ที่ไม่สามารถเลื่อนได้

รู้ก่อนใช้: ความเสี่ยงและวิธีเลือกผู้ให้บริการที่ปลอดภัย

การใช้บริการรับรูดบัตรเครดิตแม้จะสะดวก แต่ก็มาพร้อมความเสี่ยงด้านดอกเบี้ย ค่าธรรมเนียม และความปลอดภัยของข้อมูลส่วนตัว การเลือกผู้ให้บริการที่น่าเชื่อถือจึงเป็นสิ่งจำเป็นเพื่อลดปัญหาที่อาจเกิดขึ้นภายหลัง

อัตราดอกเบี้ยและค่าธรรมเนียมที่ต้องทำความเข้าใจ

ควรศึกษาอัตราดอกเบี้ยและค่าธรรมเนียมให้ชัดเจน เช่น ค่าธรรมเนียมการ กดเงินสดจากบัตรเครดิต จ่ายคืนยังไง และต้องคืนภายในกี่วันจึงจะไม่เสียเบี้ยปรับ หากไม่เข้าใจเงื่อนไขเหล่านี้ชัดเจน อาจทำให้ต้องจ่ายมากกว่าที่คาดไว้ ทาง Xfast Cash ได้นำวิธีคิดอัตราดอกเบี้ยและค่าธรรมเนียมมาให้ทุกคนดูแล้ว

สูตรการคำนวณดอกเบี้ยกดเงินสด

ดอกเบี้ย=(ยอดเงินสดที่กดxอัตราดอกเบี้ยต่อปีxจำนวนวันจริง)÷365ดอกเบี้ย = (ยอดเงินสดที่กด x อัตราดอกเบี้ยต่อปี x จำนวนวันจริง) \div 365ดอกเบี้ย=(ยอดเงินสดที่กดxอัตราดอกเบี้ยต่อปี x จำนวนวันจริง)÷365

ค่าธรรมเนียมการกดเงินสด

โดยทั่วไปธนาคารจะคิดประมาณ 3% ของยอดที่กด หรือขั้นต่ำ 100 บาทต่อครั้ง

ข้อควรระวังจากผู้ให้บริการที่ไม่น่าเชื่อถือและวิธีการตรวจสอบ

ควรเลือกผู้ให้บริการที่มีรีวิวเชื่อถือได้ ตรวจสอบประวัติ และหลีกเลี่ยงการให้ข้อมูลสำคัญหากไม่มีการรับประกันความปลอดภัย

ขั้นตอนการใช้บริการรับรูดบัตรเครดิตเป็นเงินสด

แม้บริการนี้จะฟังดูซับซ้อน แต่ความจริงแล้วขั้นตอนค่อนข้างตรงไปตรงมาและรวดเร็วมาก ต่างจากการขอสินเชื่อที่ต้องใช้เอกสารและการตรวจสอบหลายชั้น การรับรูดบัตรเครดิตเป็นเงินสดสามารถทำได้ภายในเวลาไม่กี่นาที โดยมีขั้นตอนหลักๆ ดังนี้

- ติดต่อผู้ให้บริการที่เชื่อถือได้

เริ่มจากการค้นหาและเลือกผู้ให้บริการที่มีความน่าเชื่อถือ มีรีวิวหรือข้อมูลชัดเจน เพื่อความปลอดภัยของข้อมูลบัตรเครดิต จากนั้นติดต่อเพื่อสอบถามรายละเอียดอัตราค่าธรรมเนียม ดอกเบี้ย และวงเงินที่สามารถใช้ได้ - ยืนยันวงเงินและทำรายการรูดบัตร

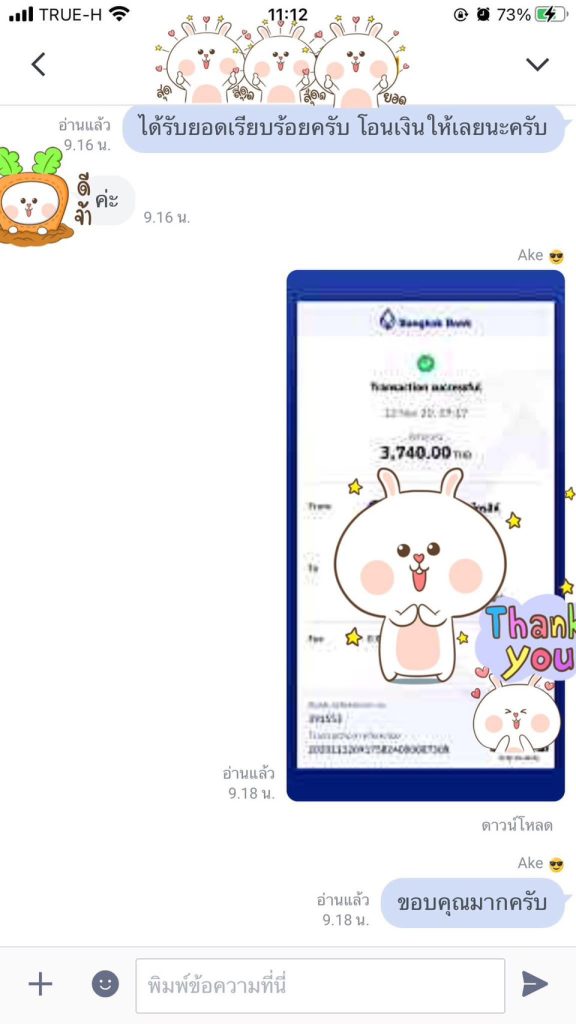

เมื่อตกลงเงื่อนไขแล้ว ผู้ให้บริการจะทำการรูดบัตรเครดิตของคุณตามจำนวนเงินที่ต้องการ และออกสลิปยืนยันเหมือนการรูดซื้อสินค้า - รับเงินสดเข้าบัญชีหรือเป็นเงินสดในมือ

หลังจากทำรายการเรียบร้อย คุณจะได้รับเงินสดทันที โดยบางแห่งโอนเข้าบัญชีธนาคาร ขณะที่บางแห่งอาจจ่ายเป็นเงินสดให้ในมือภายในไม่กี่นาที

กฎหมายที่เกี่ยวข้อง: ความเข้าใจที่ถูกต้องสำหรับผู้ใช้บริการ

การใช้บริการรับรูดบัตรเครดิตเป็นเงินสด ไม่ใช่เรื่องใหม่ในสังคมไทย หลายคนเลือกใช้วิธีนี้เพราะสะดวกและได้เงินเร็ว แต่สิ่งที่สำคัญไม่แพ้กันคือการทำความเข้าใจในประเด็น “กฎหมาย” เพราะการดำเนินการบางอย่างอาจมีความเสี่ยงแฝง หากไม่อยู่ภายใต้เงื่อนไขที่ธนาคารและกฎหมายกำหนด ดังนั้นก่อนตัดสินใจใช้บริการ ผู้ถือบัตรควรศึกษาทั้งข้อดี ข้อเสีย และผลกระทบทางกฎหมายให้ถี่ถ้วน

บริการนี้ถูกกฎหมายหรือไม่?

บริการรับรูดบัตรเครดิตไม่ผิดกฎหมายโดยตรง เพราะผู้ถือบัตรมีสิทธิ์ใช้วงเงินตามที่ธนาคารอนุมัติ แต่สิ่งที่เสี่ยงคือบางผู้ให้บริการอาจทำธุรกรรมที่เข้าข่าย “หลีกเลี่ยงเงื่อนไขธนาคาร” เช่น ไม่มีการซื้อขายสินค้าจริง หากธนาคารตรวจพบอาจถูกระงับบัตรหรือเรียกเก็บเงินทันที ดังนั้นควรเลือกผู้ให้บริการที่โปร่งใสและมีมาตรฐานเพื่อลดความเสี่ยง

ผลกระทบต่อประวัติเครดิตบูโร

การใช้บริการนี้ส่งผลต่อเครดิตบูโรเหมือนการใช้บัตรเครดิตทั่วไป หากชำระคืนตรงเวลา ประวัติจะยังคงดีและช่วยเพิ่มความน่าเชื่อถือในการขอสินเชื่อใหม่ แต่หากผิดนัดหรือล่าช้า จะถูกบันทึกเป็นประวัติเสีย ทำให้คะแนนเครดิตลดลง และอาจถูกปฏิเสธสินเชื่อในอนาคต

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการรับรูดบัตรเครดิตเป็นเงินสด

“วงเงินที่ใช้ได้สูงสุดเท่าไร?”

วงเงินที่ใช้ได้ขึ้นอยู่กับวงเงินคงเหลือในบัตรเครดิตแต่ละใบ เช่น หากบัตรเครดิตมีวงเงิน 50,000 บาท แต่มีการใช้งานไปแล้ว 20,000 บาท คุณจะสามารถใช้บริการรูดเงินสดได้ไม่เกิน 30,000 บาท ทั้งนี้ผู้ให้บริการบางรายอาจมีเงื่อนไขกำหนดขั้นต่ำหรือสูงสุดที่ต่างออกไป

“รับบัตรเครดิตทุกธนาคารหรือไม่?”

โดยทั่วไป ผู้ให้บริการส่วนใหญ่สามารถรองรับบัตรเครดิตจากหลายธนาคาร แต่บางรายอาจไม่รองรับบัตรเฉพาะประเภท เช่น บัตรเสริม หรือบัตรที่ออกโดยสถาบันการเงินที่ไม่ร่วมรายการ ดังนั้นควรสอบถามและตรวจสอบรายละเอียดกับผู้ให้บริการก่อนทุกครั้ง

“ข้อมูลส่วนตัวจะปลอดภัยหรือไม่?”

ความปลอดภัยขึ้นอยู่กับผู้ให้บริการที่คุณเลือก หากเป็นผู้ให้บริการที่มีมาตรฐาน มีรีวิวและช่องทางการติดต่อที่โปร่งใส คุณสามารถมั่นใจได้ว่าข้อมูลจะถูกเก็บรักษาอย่างดี แต่หากเลือกผู้ให้บริการที่ไม่น่าเชื่อถือ มีโอกาสสูงที่ข้อมูลบัตรเครดิตของคุณจะถูกนำไปใช้ในทางที่ผิด ดังนั้นควรตรวจสอบให้แน่ใจก่อนทุกครั้ง

บทสรุป

บริการรับรูดบัตรเครดิตเป็นเงินสด หรือการ กดเงินสดจากบัตรเครดิต ถือเป็นเครื่องมือทางการเงินที่ช่วยเพิ่มสภาพคล่องได้จริงในยามฉุกเฉิน นับเป็นทางเลือกที่ดีที่สุดสำหรับผู้ที่มีเครดิตดีอยู่แล้วแต่ต้องการเปลี่ยนวงเงินบัตรเครดิตเป็นเงินสดในกรณีฉุกเฉิน แต่ก็มีความเสี่ยงและต้นทุนที่ผู้ใช้ต้องรับผิดชอบ การเข้าใจข้อแตกต่างจาก interest cash คืออะไร หรือแม้แต่การเปรียบเทียบกับ สินเชื่อเงินสดโอนเข้าบัญชี จะช่วยให้คุณเลือกใช้ได้อย่างชาญฉลาดที่สุด สุดท้ายแล้ว การใช้บริการนี้ไม่ใช่เรื่องผิด แต่ควรใช้ด้วยความระมัดระวัง และชำระคืนตรงเวลาเพื่อรักษาประวัติทางการเงินที่ดี

สำหรับท่านที่สนใจบริการรูดบัตรเครดิตเป็นเงินสด สามารถติดต่อได้ที่:LINE ID: @XFASTCASH